Стандартное отклонение для акций Risco

Стандартное отклонение для акций Risco равно

σ = Квадратный корень из [(0,2)(50%-10%)2+(0,6)(10%-10%)2+(0,2)(-30% - 10%)2!

σ =25,30%

Стандартное отклонение для акций Risco в два раза больше, чем для Genco, потому что возможное отклонение от среднего значения в два раза превышает тот же показатель Genco.

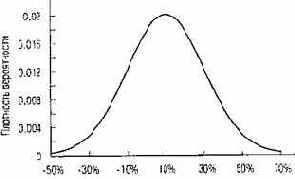

В реальном мире диапазон показателей доходности акций не ограничен несколькими значениями, как в наших примерах, и доходность может принимать практически любое значение. Поэтому мы можем сказать, что распределение доходностей акций представляет собой непрерывное распределение вероятностей. Чаще всего используется один из видов непрерывного распределения вероятностей — нормальное распределение, которое представляет собой кривую, показанную на рис. 10.3.

Доходность

Рис. 10.3. Нормальное распределение доходности акций